추천 콘텐츠

판데믹 와중의 IPO

IPO는 죽었다. IPO 만세![1] 지난 3월에 판데믹이 닥쳤을 때만 해도 기업 공개(IPO), 특히 테크 스타트업들의 기업 공개는 초기 희생양의 하나로 보였다. 100년에 한 번 있을까 말까 한 위기 상황에서 누가 상장을 하고 싶겠는가?

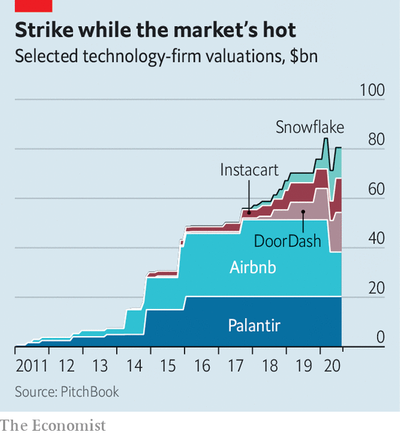

실상은 정반대였다. 상당히 많은 사람들이 기업 공개를 원했다. 미국에서 지난 5월 말까지 몇 달 동안 거의 말라붙어 버렸던 IPO가 칼을 갈고 돌아온 것이다. 실리콘밸리에서 최근에 상장되었거나 상장을 계획하고 있는 기업 가운데 앤트 그룹(Ant Group)에 견줄 만한 곳은 없다. 온라인 거물인 알리바바(Alibaba)의 결제 부문 계열사인 앤트는 중국에서 10월까지 300억 달러(35조 6700억 원)라는 기록적인 금액을 조성하려 한다. 기업 가치는 2000억 달러(237조 7600억 원)에 이를 수도 있다. 그래도 미국의 테크 스타트업들은 올해 현재까지 100억 달러(11조 8850억 원)를 벌어 들였고(표1 참조), 앞으로도 더 벌 것이다. 여행자들에게 집을 빌려주는 에어비앤비(Airbnb)는 8월 19일에 IPO를 신청했다. 비공개 기업인 ‘유니콘(unicorn)’들도 공개된 목초지에서 풀을 뜯기 위해 준비하고 있는 것으로 알려졌다. 대표적으로는 클라우드 소프트웨어를 만드는 스노우플레이크컴퓨팅(Snowflake Computing), 음식을 배달하는 도어대시(DoorDash), 식료품을 배달하는 인스타카트(Instacart)가 있다. 여기에 공개 시장에서 기존 주식의 직접 거래를 준비하고 있는 수수께끼 같은 데이터 관리 기업인 팔란티어(Palantir)까지 추가하면, 이들 다섯 곳의 최신 기업 가치는 모두 800억 달러(95조 800억 원)에 달한다고 데이터 제공 기업 피치북(Pitchbook)은 분석한다. 이들 주식의 일부만 상장한다고 하더라도, 수십억 달러 가치의 테크 관련 신규 주식들이 조만간 증시에서 거래되는 것이다.

실상은 정반대였다. 상당히 많은 사람들이 기업 공개를 원했다. 미국에서 지난 5월 말까지 몇 달 동안 거의 말라붙어 버렸던 IPO가 칼을 갈고 돌아온 것이다. 실리콘밸리에서 최근에 상장되었거나 상장을 계획하고 있는 기업 가운데 앤트 그룹(Ant Group)에 견줄 만한 곳은 없다. 온라인 거물인 알리바바(Alibaba)의 결제 부문 계열사인 앤트는 중국에서 10월까지 300억 달러(35조 6700억 원)라는 기록적인 금액을 조성하려 한다. 기업 가치는 2000억 달러(237조 7600억 원)에 이를 수도 있다. 그래도 미국의 테크 스타트업들은 올해 현재까지 100억 달러(11조 8850억 원)를 벌어 들였고(표1 참조), 앞으로도 더 벌 것이다. 여행자들에게 집을 빌려주는 에어비앤비(Airbnb)는 8월 19일에 IPO를 신청했다. 비공개 기업인 ‘유니콘(unicorn)’들도 공개된 목초지에서 풀을 뜯기 위해 준비하고 있는 것으로 알려졌다. 대표적으로는 클라우드 소프트웨어를 만드는 스노우플레이크컴퓨팅(Snowflake Computing), 음식을 배달하는 도어대시(DoorDash), 식료품을 배달하는 인스타카트(Instacart)가 있다. 여기에 공개 시장에서 기존 주식의 직접 거래를 준비하고 있는 수수께끼 같은 데이터 관리 기업인 팔란티어(Palantir)까지 추가하면, 이들 다섯 곳의 최신 기업 가치는 모두 800억 달러(95조 800억 원)에 달한다고 데이터 제공 기업 피치북(Pitchbook)은 분석한다. 이들 주식의 일부만 상장한다고 하더라도, 수십억 달러 가치의 테크 관련 신규 주식들이 조만간 증시에서 거래되는 것이다.

그리 무기력하지는 않은/ 미국 기업 공개/ 1월 1일~8월 19일 (단위: 10억 달러)/ 테크 기업(파란색)/ 기타(하늘색)/ 출처: 딜로직

맹위를 떨치는 코로나19는 아랑곳하지 않고 미국 대기업들의 S&P500 지수가 사상 최고치를 기록하고 있는 가운데, 투자자들의 합리성은 논쟁거리가 되고 있다. 하지만 수많은 스타트업들에게 상장하고자 하는 욕구는 두 가지 이유에서 완벽하게 합리적이다.

첫째는 금융 시장 자체와 관련이 있다. 비상장 기업들에게 수십억 달러의 자금을 쏟아 붓고 있었던 벤처 캐피털리스트들은 판데믹 이전에 몇몇 유니콘들의 상장이 실망스러운 수준에 그치거나(리프트와 우버) 무산된 이후로(위워크) 거품이 있는 스타트업들을 차갑게 대하기 시작했다. 동시에 최저 수준에 달한 금리는 공적 자본(public capital)의 수익 추구를 압박하고 있다. 그 결과로 주식 시장 투자자들이 (기업에 대한) 높은 가치 평가를 받아들이게 된 것이라고 투자 은행이자 IPO 관련 주요 주관사인 모건스탠리(Morgan Stanley)의 로렌 커밍스(Lauren Cummings)는 말한다. 벤처 캐피털(VC) 기업인 베세머 벤처 파트너스(Bessemer Venture Partners)의 브라이언 파인스타인(Brian Feinstein)도 동의한다. “공공 투자자(public investor)들의 수요는 끝이 없습니다.”

스타트업들은 이런 분위기가 사그라들기 전에 갈증을 해소하려 한다. 많은 기업들은 차량 호출 기업들의 저조한 실적과 위워크의 대혼란 여파로 묵혀 뒀던 상장 계획을 다시 검토하고 있다. 이들의 시도가 힘을 얻고 있는 것은 판데믹이 수많은 테크 기업들에게 호재로 작용했기 때문이다. 이것이 스타트업 상장 욕구의 두 번째 이유다.

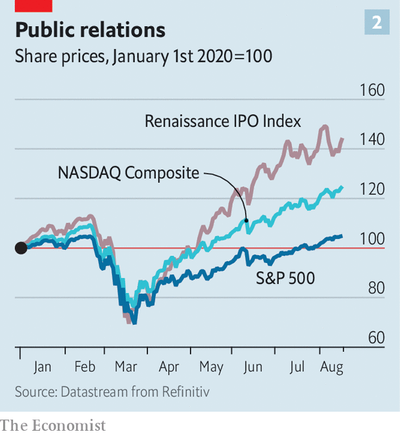

알파벳(Alphabet)의 구글, 아마존, 애플, 페이스북, 마이크로소프트 등 5대 대형 플랫폼은 엄청난 수익을 창출하고 있다. 자가 격리 상태의 소비자들은 온라인에서 더 많은 시간과 돈을 소비하고, 기업들은 원격 근무를 가능하게 해주는 클라우드 컴퓨팅 서비스에 돈을 퍼붓고 있기 때문이다. 지난 8월 19일에는 애플의 시가 총액이 일시적으로 2조 달러(2375조 원)를 넘어서기도 했는데, 미국 기업 사상 최초였다. 최근에 상장한 많은 기업들을 포함해 이들처럼 크지 않은 테크 기업들도 판데믹의 혜택을 보고 있다.

상장의 관련성/ 주가, 2020년 1월 1일 = 100/ 르네상스 IPO 지수/ 나스닥 종합 지수/ S&P500 지수/ 출처: 리피니티브, 데이터스트림

최근의 붐으로 드러난 것 한 가지는 스타트업과 VC 기업들이 현재의 상장 절차에 대해 갖고 있는 불만이다. 상장은 수많은 서류 작업으로 이어진 고된 작업이며, 1년 이상 걸릴 수도 있다. 비용도 많이 든다. 월스트리트에게는 좋은 일거리다. 투자 은행의 수수료만 해도 통상적인 IPO 수익금의 4~7퍼센트에 달한다. 법률이나 기타 자문 비용을 제외하고도 그렇다. 스타트업과 VC들은 첫날의 거대한 폭등이 기업 공개 가치가 저평가되었다는 증거라고 지적한다. 은행이 대형 투자자들에게 빠르게 수익을 주기 위해 기업 가치를 깎았다는 것이다. 은행 고객들은 계속해서 관리해야 하는 단골들이지만, 대부분의 스타트업들에게 상장은 한 번뿐이기 때문이다.

상장에 대한 새로운 욕구와 IPO 과정에 대한 불만이 결합되면서 일부 기업들은 대안을 고려하기에 이르렀다. 하나는 팔란티어가 추진하고 있는 ‘직상장(direct listing)’으로, 음악 스트리밍 서비스인 스포티파이(Spotify)와 기업용 메시징 서비스인 슬랙(Slack)이 효과를 거둔 방식이다. 직상장 경로를 택하는 또 다른 유니콘으로는 웹 기반의 프로젝트 관리 소프트웨어를 판매하는 아사나(Asana)도 거론된다. 직상장은 주식 시장 전자 경매를 통하는 방식으로, 투자 은행 경유에 비해 공정한 주가를 책정받게 된다는 장점이 있다. 하지만 이 방식으로는 신규 자금을 모금할 수 없다. 결국 현금이 풍부한 기업들만 선택할 수 있는 방법이다.

최근 주목받고 있는 또 다른 경로는 기업 인수 목적 회사(special-purpose acquisition company) 설립이다. 줄여서 스팩(SPAC)이라고 부르는데, 상장 수익금으로 한 군데 이상의 비공개 업체를 인수하겠다고 약속하면서 상장을 하는 페이퍼컴퍼니(shell corporation)를 말한다. 페이퍼컴퍼니가 상장되고 나면 비공개 업체들은 역합병(reverse merger)을 통해 빈 껍질(shell)을 채운다. 스팩들의 성과는 좋지 않다. 많은 곳들이 주식 시장 전반에 비해 저조한 성과를 냈다. 하지만 최근에 이런 방식을 시도하는 기업들은 장점은 유지하면서 단점은 고치겠다고 약속하고 있다. 구체적으로는 비공개 업체 인수 가격에 대한 직접 협상을 통해 거래를 보다 빠르고 예측 가능하게 만들겠다고 밝히고 있다. 지난 1월부터 8월 초까지 60개의 스팩이 225억 달러(26조 7187억 원)의 자금을 조성하면서 상장했다. 지난 7월에는 헤지펀드 업계 거물인 빌 애크먼(Bill Ackman)이 50~70억 달러 가치의 투자 기구를 스팩 형태로 출시했다. 이는 현재까지 최대 규모다.

시장이 뜨거울 때 두드려라/ 선별된 테크 기업들의 기업 가치 (단위: 10억 달러)/ 스노우플레이크/ 인스타카트/ 도어대시/ 에어비앤비/ 팔란티어/ 출처: 피치북

IPO-산업 복합체는 직상장이나 스팩을 꺼리지 않는다. 비록 예전의 방식보다는 수익이 덜 난다고 하더라도 말이다. 은행가들은 향후 맞춤형 전략이 등장하면서 상장 방식이 다양화될 것이라고 예측한다. 예를 들면, 특정 투자자들과 함께 직원들의 자사주 보유 기간을 사전에 결정하는 것이다. JP모건체이스 은행의 그렉 체임벌린(Greg Chamberlain)은 이렇게 요약한다. “모든 테크놀로지 기업들이 똑같은 것은 아닙니다. 그들은 각기 다른 목표를 가지고 있습니다.” 궁극적으로 모든 사업이 그렇듯, 스타트업들은 현금을 벌어들이려 할 것이다. 그렇다면 안내자인 월스트리트가 필요할 것이다.

[1]

왕이 죽었다, 국왕 만세!(The king is dead, long live the king!)의 변형. 서양의 군주제 국가에서 왕이 죽었을 때의 선언문이다.